ではまず、家計の効用を最大にする、最適な金融政策について分析した研究をいくつかみてみようと思います。こうした研究は、米国を対象としたものを中心に、現在様々な研究成果が報告されていますが、同じ米国の同じような時期について分析した論文であっても、結果が論文によって異なっています。

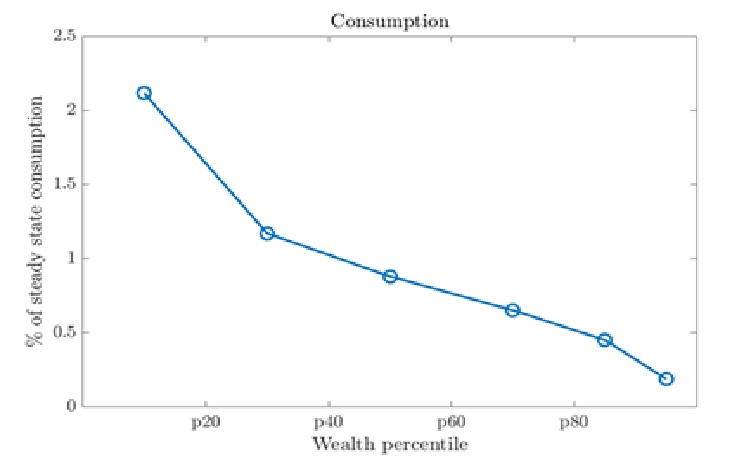

1つ目のタイプとして、Bhandari et al.(2021)やAcharya,Challe, and Dogra(2023)といった研究では、金融政策を行うときに経済格差を考慮することは重要で、所得や資産、消費が少ない家計の消費を喚起するため、ある程度インフレ率の安定を犠牲にしても金融緩和を行うべきであると指摘しています。これらの論文は、いずれも所得、資産、消費量が異なる家計が混在する米国経済を想定したHANKモデルを用いて分析しています。Bhandari et al.(2021)の推計結果が図1なのですが、これをみると、保有する純資産が少ない家計の方が、消費喚起の効果が大きくなるという結果が得られており、そのため、マクロレベルでの家計の効用を最大化するには、家計の消費格差(ばらつき)を抑制するような緩和的な金融政策が望ましいとしています。また、Acharya,Challe, and Dogra(2023)ではより具体的な指摘として、①家計は恒常所得を平滑化することで消費水準を決定するため、所得水準のばらつきを抑制することが重要になる、②所得水準のばらつきが消費水準のばらつきに反映しないような金利操作が重要であり、現在の所得が過度に低い家計が将来所得を見合いに容易に借入ができるよう、足もとの金利を低位にかつ将来の所得が増えるように金融(緩和)政策を行う、③富の水準のばらつきが消費水準に反映されにくくすることが重要で、政策金利の引き下げにより、負債を負っている低所得の家計の利払い負担を緩和し、消費格差を緩和するの3点を挙げています。さらにこの論文では、政策ルールとして、テイラールールでもみられるようなGDPギャップとインフレ率だけではなく、GDPの水準の安定にも留意するようなルールを採用することで、ある程度、最適な金融政策を行うことができるとしています。

図1. Bhandari et al.(2021)の推計結果

出典:McKay and Walf(2023)p62

2つ目のタイプとしては、McKay and Walf(2023)の研究があります。ここでも所得、資産、消費量が異なる家計が混在する米国経済を想定したHANKモデルを用いた分析を行っています。推計結果は図2となっており、純資産階層間の消費喚起の効果が比較的均質的であることから、仮に消費格差の縮小を目指して金融緩和をしても、格差の縮小には繋がらず、むしろ生産やインフレ率がオーバーシュートする可能性があり、通常の金融政策(産出ギャップの縮小とインフレ率の安定のデュアル・マンデートにより行う、消費格差は考慮しない)の方が望ましいと指摘しています。因みに論文では、どこか特定の層が大きな損害を受けているような経済状況(つまり、分配政策が必要な状況)では、金融政策よりも財政政策の方が有効であるとも指摘しています。

図2. McKay and Walf(2023)の推計結果

出典:McKay and Walf(2023)p37

ところで、1つ目のタイプと2つ目のタイプはどちらも米国の、同じような経済状況をHANKモデルを用いて分析しているわけですが、なぜ推計結果が異なるのかについては、両者のモデルの細かな設定の違いにあります(McKay and Walf(2021)のp61)。このことは、以前の投稿(「所得や資産の違いを分析に取り込む:Heterogeneous Agent New Keynesian (HANK) Model(2024/07/12)」)でも扱いましたが、こうした論文間の違いは、たまにみることがあります。

もう1つ、3つ目のタイプとして、Chang(2022)では所得、資産、消費が異なる家計が混在する2期間モデルを用いた分析を行って、中央銀行は物価の安定にコミットすることが最適であるが、この際に、インフレ税を最適な水準にする観点から、特にインフレ税を多くとられる、保有する資産が多い家計の経済厚生により大きなウエイトを置くべきであるとしています。この場合には、インフレ率に対してより敏感な金融政策を行うことになるため、一般よりもインフレに対して感応度の高い社会厚生を有する、いわゆる保守的な中央銀行家が望ましいとしています。

因みに、家計の異質性を考慮して分析を行う際、HANKモデルの簡略版として、一般的な家計(Non-hand-to-mouth家計)と、いわゆるHand-to-mouth家計の2種類をモデルに組み込んで、それぞれの割合を外生的に与えて分析を行う、Two-Agent New Keynesian(TANK)モデルを用いた分析も行われていますが、この方法で行われた米国の研究をみても、やはり格差を考慮することの有効性に関する推計結果はまちまちとなっています(Ko(2015)、Hansen,Lin and Mano(2023)、Nutahara(2022))。

Acharya,Sushant,Edouard Challe, and Keshav Dogra(2023).”Optimal Monetary Policy according to HANK.”American Economic Review,113(7),1741-1782.

Bhandari,Anmol, David Evans, Mikhail Golosov, and Thomas J. Sargent(2021).”Inequality, Business Cycles, and Monetary-Fiscal Policy.”Econometrica,89(6),2559-2599.

Chang,Robert(2022).”Should Central Banks Have an Inequality Objective?”NBER Working Paper No.30667.

Hansen,Niels-Jakob H.,Alessandro Linm and Rui C. Mano(2023).”Should Inequality Factor into Central Bank’s Decisions?”Bank of Italy Temi di Discussione No.1410.

Ko,Dong-Whan(2015).”Inequality and Optimal Monetary Policy.”mimeo.

McKay,Alisdair, and Christian K. Wolf(2023).”Optimal Policy Rules in HANK.”mimeo.

Nutahara, Kengo(2022).”A Benefit of Monetary Policy Response to Inequality.”CIGS Working Paper Series No.22-006E,Canon Institute for Global Studies.

コメントを残す