今回と次回は、金融政策が経済格差にどのような影響を与えるのかについて分析した研究をみていこうと思います。このテーマは以前もみた通り、世界金融危機の際の大規模資産購入政策をめぐる議論などを通して、注目されてきました。

こうした論文では、金融政策ショックを与えて、それが経済格差にどのような影響を及ぼすのかを実証分析しています。今回と次回では、伝統的金融政策と大規模資産購入政策について分析を行った研究をいくつか紹介していこうと思います。

まず、全体的な印象としては、金融政策ショックを与えた時に、それが経済格差に及ぶ影響というのは、短期か、せいぜい中期のものと短く、長めの影響を与えるものではないということです。

また、影響があるのかどうかについては、影響があると指摘する研究がある一方で、同じ国について分析しているにも関わらず、影響が検出できないと指摘する研究も混在するというようなことが起きていたり、影響があると指摘する研究間でも、その方向が異なるというケースもみられています。

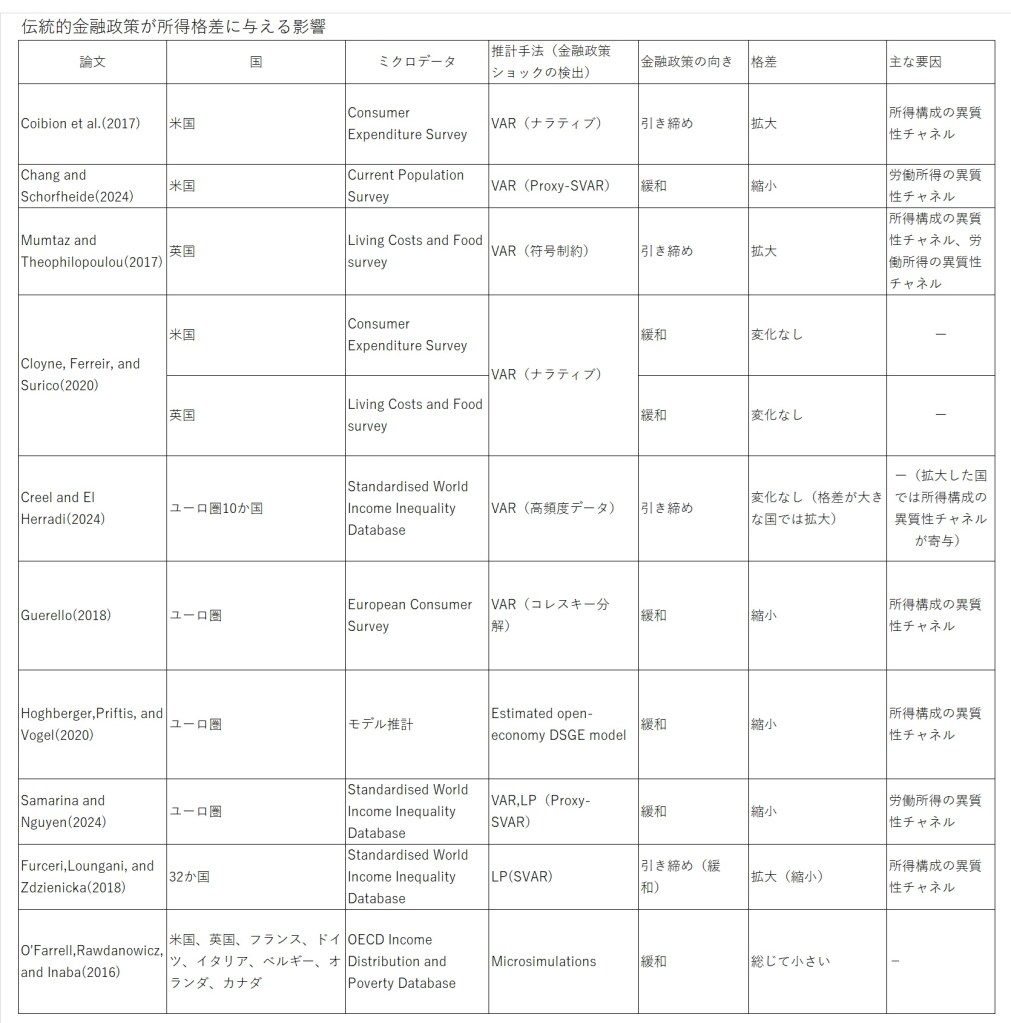

例えば、伝統的金融政策が所得格差に及ぼす影響としては、Coibion et al.(2017)が米国経済について分析を行っていて、ここでは、引き締め的な金融政策ショックを与えると、所得格差は拡大すると指摘しています。主な原因としては、高所得層と低所得層とでは所得構成が異なり、所得の多い層では金融所得が多くなっているためとしています。Chang and Schorfheide(2024)では、金融緩和政策の影響を米国について分析しており、所得格差が縮小するという結果を報告しています。原因としては、失業率の改善を通じて、所得が低い層の労働所得が引き上げられることによると説明しています。

英国でも、Mumtaz and Theophilopoulou(2017)が、引き締め的な金融政策ショックを与える場合に所得格差が拡大すると指摘し、家計間での所得構成の違いが原因であると指摘しています。一方でCloyne,Ferreira, and Surico(2020)では、英国の金融緩和政策の効果を分析し、所得格差には影響しないという結果を報告しています。また、この論文では、米国の金融緩和政策についても、やはり所得格差に影響を及ぼさないと指摘しています。

ユーロ圏の研究に目を移すと、Creel and El Herradi(2024)では、ユーロ圏10か国の実証分析を通して、金融引き締め政策が所得格差に与える影響はほぼなく、元々の所得格差が大きな国の場合でのみ、格差の拡大が検出された(要因は所得構成の違い)と報告しています。金融緩和政策については、Guerello(2018)やHoghberger,Priftis, and Vogel(2020)、Samarina and Nguyen(2024)が、政策の効果として、所得格差が縮小する(所得構成の異質性チャネルや労働所得の異質性チャネルを通じた効果)と指摘しています。

他には、欧米8か国について分析したO’Farrell,Rawdanowicz, and Inaba(2016)では、金融政策が所得格差に及ぼす影響として、国によってばらつきがあるものの、総じて小さくなると指摘しています。

こうしてみると、実証分析からは比較的、政策金利の引き上げは格差の拡大に、引き下げは格差縮小に作用するという結果がでていることがわかります。また、その大きさについては、基本的にそれほど大きくないものと考えられます。

(注)このほか、32か国を分析したFurceri,Loungani, and Zdzienicka(2018)では、国内の所得構成で労働所得の割合が多い国ほど、金融政策が所得格差に与える影響が大きくなると指摘しています。

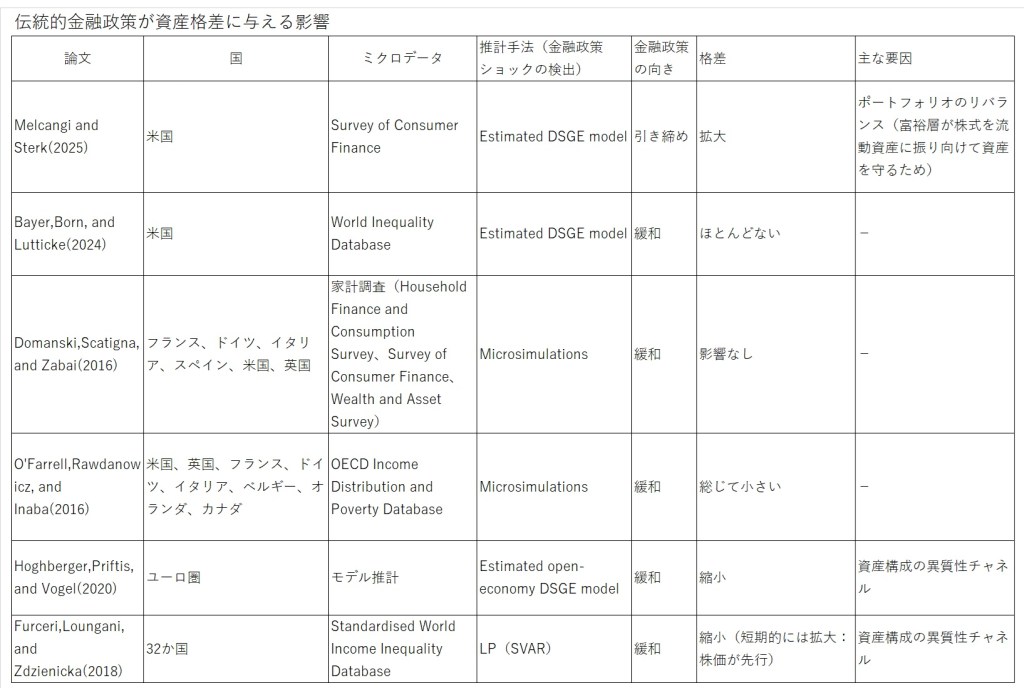

次に、資産格差への影響をみてみると、研究数が非常に少なく(少なくとも筆者が調べた限りでは)、まだ大きな方向性がみえている状況ではありません。幾つか紹介すると、Melcangi and Sterk(2025)では、米国の金融引き締め政策に対して、資産格差は拡大すると報告しています。一方で、米国の金融緩和政策について分析したBayer,Born, and Lutticke(2024)では、金融政策が資産格差に及ぼす影響は殆どないとしています。

米国に加えてフランス、ドイツ、イタリア、スペイン、英国について分析したDomanski,Scatigna, and Zabai(2016)でも、金融緩和政策が資産格差に与える影響は殆どないとしています。さらに、欧米8か国について分析したO’Farrell,Rawdanowicz, and Inaba(2016)でも、同様の指摘がされています。ただ、金融緩和政策については、ユーロ圏について分析したHoghberger,Priftis, and Vogel(2020)で、資産格差を縮小させるという結果が報告されている他、世界32か国について分析したFurceri,Loungani, and Zdzienicka(2018)でも、同様の結果が得られています。

また、資産格差に影響があると指摘する論文のうち、Hoghberger,Priftis, and Vogel(2020)とFurceri,Loungani, and Zdzienicka(2018)では、資産構成の異質性チャネルを原因としてあげています。一方でMelcangi and Sterk(2025)については、やはり資産構成の異質性が原因ではありますが、株式を保有する富裕層が、政策金利が引き上げられた時に、株式を解約して流動資産に振り向けることで資産を守るためであるとしています(このメカニズムは、以前2025年4月25日の投稿(「経済の先行きに不確実性がある時に、経済を下押しするのは富裕層か、普通の(もしくは所得の少ない)層か?(2025/4/25)」)で紹介したIlut,Luetticke, and Scheider(2025)という論文でもでてきました)。

最後に、消費格差への影響についてみてみようと思います。消費格差についても、研究数はまだそれほど多くはないのですが、例えば米国については、Coibion et al.(2017)やMelcangi and Sterk(2025)が、金融引き締め政策に対して、消費格差は拡大する(主な要因は所得格差や資産格差の拡大)と指摘していて、欧州でも英国について分析したMumtaz and Theophilopoulou(2017)が、同様の結果を報告しています(所得格差の拡大)。金融緩和政策については、Chang and Schorfheide(2024)が米国について実証分析を行って、消費格差は縮小する(主な要因は所得格差の縮小)という結果を得ており、また、Ampudia et al.(2018)のユーロ圏の分析でも同様の結果が得られています(要因は所得格差の縮小等)。このほか、米国と英国について分析したCloyne, Ferreir, and Surico(2020)や、米国や欧州を想定したモデル分析を行ったKomatsu(2023)でも、同様の結果が得られています(前者は限界消費性向の異質性、後者は所得・資産格差の縮小等によると指摘)。

(注)限界消費性向については、所得の少ない家計や住宅ローンなどの負債を抱える家計で大きくなることが、研究で指摘されています(「ミクロ情報を踏まえた世界と経済政策-1人1人が違う世界の金融政策(1)」のP6、7や脚注11を参照)。

消費に関するこの結果は、金融政策の方針という観点でも面白いといえ、特に金融緩和政策の場合をみてみると、消費格差が縮小するということは、所得の少ない家計の方が金融緩和による消費喚起の効果が大きくなるということになりますが、いわゆる、“家計の効用の総和を最大化する”という、最適金融政策の考え方に立つ場合、標準的なニューケインジアンモデルでは家計部門全体を平均的な1つの家計として扱っているためできませんが、所得の少ない家計の消費喚起効果を最大限生かすような形で、国全体の効用が最大になるように金融緩和を行う方がよいということになります。

実はこのことを分析した研究もあって、(前回の投稿でも出てきたのですが)Bhandari et al.(2021)とAcharya,Chelle, and Dogra(2023)という研究では、HANKモデルを米国についてカリブレーションした分析を行って、所得の少ない家計の消費喚起効果に重点をおいた政策が最適であるという結果を得ています。より具体的な消費喚起対策の内容はAcharya,Chelle, and Dogra(2023)が分析しており、①家計は恒常所得に対して消費水準を決めるため、家計間の所得格差の抑制に注目する、②所得格差が消費格差に影響しないよう、現在の所得が低い家計(例えば若い人とか)が将来の所得を見合いに容易に借入ができるよう、金融緩和政策を行う(足もとの金利環境が低くなる+将来の所得が増えることを目指す)、③資産格差が消費格差に影響しないよう、金利を下げて借入の負担を下げることだと指摘しています。

これはまさに家計の異質性を考えたことでわかったことということになりますが、一方でHansen,Lin, and Mano(2023)では、TANKモデルを用いた、米国経済を念頭においた分析から、確かにそのような効果はあるものの、それほど重要ではないという指摘をしているほか、McKay and Wolf(2023a)(分析の詳細はMcKay and Wolf(2023b))では、Bhandari et al.(2021)やAcharya,Chelle, and Dogra(2023)とはモデルの細部を少し変更したHANKモデルを用いた米国の分析から、家計の金融緩和政策の効果は比較的均質的であり、家計の異質性はあまり重要ではないという指摘をしています。

もう1つ、数は少ない印象ですが、金融政策が高所得の家計の消費により大きく影響すると指摘する研究もみられます。例えばGrigoli and Sandori(2022)では、ドイツの実証分析から、金融引き締め政策によって消費格差が縮小するとしていますが、その要因として、異時点間代替効果が強く作用しており、そのため所得や資産に余裕があって、普段から必需品以外の購入や娯楽、外食といった裁量的支出を積極的に行っている家計の方が、消費の調整を多く行うためだとしています。

金融緩和政策についても、直接的に消費格差への影響を計測した研究ではありませんが、Slacalek,Tristani, and Violante(2020)という研究で、指摘がされています。ここでは、ドイツ、フランス、イタリア、スペインの欧州4ヵ国について、家計を、いわゆるその日暮らしの家計(所得・流動性資産が少ない家計)と、そうでない(標準的なニューケインジアンモデルが仮定しているような)通常の家計に分類して、ECBの金融緩和政策による消費喚起の効果を分析しています。論文では、通常の家計では異時点間代替効果が、一方でその日暮らしの家計では所得や資産の変動を通じた効果が主な消費喚起の経路になると指摘し、さらに4ヵ国のうちドイツとフランスについては、国全体の消費喚起効果の大半が異時点間代替効果によると指摘しています。そのため、ドイツとフランスについては、比較的高所得層の方が消費喚起の効果が大きくなる(つまり消費格差は拡がる)ものと推測できます。

こうした場合の最適な金融政策はどうなのかをちょっと考えてみますと、所得の多い層の特徴といえば、借金が少なく、資産が多いということになると思いますが、こうした人たちの消費に影響を与えそうな要因を考えると、インフレだ、ということになると思います。なぜかと言えば、インフレは資産の実質的な価値を目減りさせるためです。このため中央銀行の行動(最適な金融政策)という観点では、所得が多い層の消費が落ち込むことを避ける姿勢こそが、国全体の効用を最も高めることに繋がることから、とにかくインフレだけはだめだということになります。こうした中央銀行家については、一般に保守的な中央銀行家と呼ばれています(最初に提案したのはRogoff(1985))。

今回は伝統的金融政策が経済格差に与える影響をみてきたので、次回は非伝統的金融政策の1つである、大規模資産購入政策が経済格差に与える影響をみていこうとおもいます。

最後に、ここまで紹介した研究について一覧で整理します。

参考文献

Acharya, Sushant, Edouard Challe, and Keshav Dogra(2023).”Optimal Monetary Policy According to HANK,” American Economic Review,113(7),1741-1782.

Ampudia, Miguel, Dimitris Georgarakos, Jiri Slacalek, Oreste Tristani, Philip Vermeulen, and Giovanni L. Violante(2018).”Monetary Policy and Household Inequality,” Working Paper Series No.2170, European Central Bank.

Bayer, Christian, Benjamin Born, and Ralph Luetticke(2024). “Shocks, Frictions, and Inequality in US Business Cycles.”American Economic Review,114 (5),1211–1247.

Bhandari, Anmol, David Evans, Mikhail Golosov, and Thomas J. Sargent(2021).”Inequality, Business Cycles, and Monetary-Fiscal Policy,” Econometrica, 89(6),2559-2599.

Chang, Minsu, and Frank Schorfheide(2024).” On the Effects of Monetary Policy Shocks on Income and Consumption Heterogeneity,”NBER Working Paper No.32166.

Cloyne, James, Clodomiro Ferreira, and Paolo Surico(2020).”Monetary Policy when Households have Debt: New Evidence on the Transmission Mechanism,” Review of Economic Studies, 87(1),102–129.

Coibion, Olivier, Yuriy Gorodnichenko, Lorenz Kueng, and John Silvia(2017).”Innocent Bystanders? Monetary policy and inequality,”Journal of Monetary Economics, 88,70-89.

Creel, Jérôme,and Mehdi El Herradi(2024).”Income Inequality and Monetary Policy in the Euro Area,” International Journal of Finance & Economics,29(1),332-355.

Domanski, Dietrich, Michela Scatigna, and Anna Zabai(2016).” Wealth Inequality and Monetary Policy,”BIS Quarterly Review.

Furceri, Davide, Prakash Loungani, and Aleksandra Zdzienicka(2018).”The Effects of Monetary Policy Shocks on Inequality,” Journal of International Money and Finance, 85(C),168-186.

Grigoli, Francesco, and Damiano Sandri(2022).”Monetary Policy and Credit Card Spending,” IMF Working Papers 2022/255, International Monetary Fund.

Guerello, Chiara (2018),”Conventional and Unconventional Monetary Policy vs. Households Income Distribution: An Empirical Analysis for the Euro Area,”Journal of International Money and Finance,85,187-214.

Hansen, Niels-Jakob H., Alessandro Lin and Rui C. Mano (2023). “Should Inequality Factor into Central Banks’ Decisions?” Temi di Discussione No.1410, Bank of Italy.

Hohberger, Stefan, Romanos Priftis, and Lukas Vogel(2020).” The Distributional Effects of Conventional Monetary Policy and Quantitative Easing: Evidence from an Estimated DSGE Model,” Journal of Banking & Finance,113,105483.

Ilut, Cosmin L., Ralph Luetticke, and Martin Schneider(2025).”HANK’s Response to Aggregate Uncertainty in an Estimated Business Cycle Model.” NBER Working Paper No.33.

Komatsu,Momo(2023).”The Effect of Monetary Policy on Consumption Inequality: An Analysis of Transmission Channels through TANK Models,” Journal of Money, Credit and Banking,55(5),1245-1270.

McKay, Alisdair, and Christian K. Wolf(2023a).”Monetary Policy and Inequality,” Journal of Economic Perspectives,37 (1): 121–144.

McKay, Alisdair, and Christian K. Wolf(2023b).”Optimal Policy Rules in HANK,”mimeo.

Melcangi, Davide, and Vincent Sterk(2025).”Stock Market Participation, Inequality, and Monetary Policy,” Review of Economic Studies,92(4),2656–2690.

Mumtaz, Haroon, and Angeliki Theophilopoulou(2017).”The Impact of Monetary Policy on Inequality in the UK. An Empirical Analysis,” European Economic Review, 98,410-423.

O’Farrell, Rory, Łukasz Rawdanowicz, and Kei-Ichiro Inaba(2016).”Monetary Policy and Inequality,” OECD Economics Department Working Papers No.1281.

Rogoff, Kenneth(1985). “The Optimal Degree of Commitment to an Intermediate,” Quarterly Journal of Economics,100(4),1169-1189.

Samarina, Anna, and Anh D.M. Nguyen(2024).”Does Monetary Policy Affect Income Inequality in the Euro Area?,” Journal of Money, Credit and Banking ,56(1),35-80.

Slacalek, Jiri, Oreste Tristani, and Gianluca Violante(2020).“Household Balance-Sheet Channels of Monetary Policy: A Back of the Envelope Calculation for the Euro Area,” Journal of Economic Dynamics and Control ,115.

管理人(2025)、「ミクロ情報を踏まえた世界と経済政策-1人1人が違う世界の金融政策(1)」、気ままに経済のことをまとめるサイト-<調査ノートや過去ブログのまとめなど>

コメントを残す