財政政策のあり方について、従来の財政規律とは異なる指摘をする研究は、他にもあります。Blanchard(2019)では、先進国で続く低金利環境に着目した指摘を行っています。

実際に金利水準の推移をみてみたいと思います。図1は米国の1990年以降の国債の名目金利(1年、10年)と名目GDP成長率をグラフにしたものです。

図1.米国国債の名目金利(1年、10年)と名目GDP成長率

(出所)U.S.BEA、Department of the Treasury、FRED

これをみると、1年名目金利については1990年代の早い時期から、10年名目金利についても90年代の終わりごろから、名目GDP成長率を下回る年が多くなっているのがわかります。

同様の比較を日本について行ったのが図2で、正直こちらは米国よりもわかりにくいのですが、1年金利については1990年代の中ごろから、10年金利については2000年代から名目GDP成長率を下回る年が多くなっています。

図2.日本国債の名目金利(1年、10年)と名目GDP成長率

(出所)内閣府「国民経済計算」、財務省「国債金利情報」

論文では、この名目金利(r)が名目GDP成長率(g)よりも低い状況が続いていることに着目し、こうしたr<gの状況下では、政府はプライマリー・バランス(基礎的財政収支)を常に黒字にする必要はなく、むしろ、プライマリー・バランスが多少の赤字であっても、債務残高対GDP比率は自然と安定するか、減少する可能性があるとしています。

また、金利が低く公的債務の増加による経済的コストは比較的小さくなることから、政府はインフラ投資や社会保障といった分野で、より積極的な財政政策を実施する余地が広がると提言しています。

このBlanchard(2019)の指摘については、今年の12月にAmeriacan Economic Reviewからでた、Mian,Straub, and Sufi(2025)がさらに詳しく分析しています。

ここでは、r<gという条件はより厳しいものになると指摘しています。つまり、r<gという環境下にあると仮定して、政府が国債発行による借入れを行い、それを永久にロールオーバーすると決定したとします。この選択は、政府の予算制約に2つの相反する効果をもたらすことになります。

1つは、政府にg-rに等しい正のキャッシュフローをもたらすというものです。そしてもう1つが、国債金利の上昇をもたらし、政府の予算制約を厳しくするというものです。

論文では、この2つ目の効果を考慮して、Blanchard(2019)のr<gという条件は、r<g―φと修正されるとしています。因みに、ゼロ金利制約にある場合についても基本的に同じですが、この場合については、前回の投稿で指摘した、総需要の増加とインフレ率の上昇の効果が強く働き、債務残高対GDP比率は安定するどころか低下する可能性があるとしています。

また、論文では、経済的不平等との関係も分析していて、国債の買い手は基本的に富裕層であるため、富裕層の所得が多くなるという意味での所得格差の拡大は、財政政策の余地をむしろ拡大させると指摘しています。ただ一方で、ゼロ金利制約にある状況では、格差の拡大は総需要の低下に繋がるため、マイナスに働くとも指摘しています。

さらに論文では、新型コロナウイルス感染症のパンデミックが生じる前の2019年12月時点での日米のこうした財政余地を分析し、米国についてはこうした財政余地はあまり存在しない一方で、日本についてはこうした財政余地が十分に存在すると指摘しています。

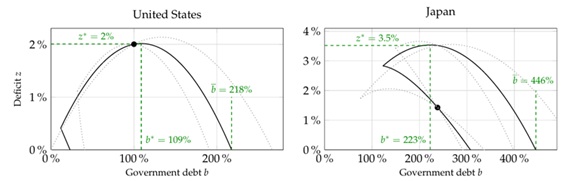

具体的に、同論文(のワーキングペーパーのバージョンであるMian,Straub, and Sufi(2022))で掲載された以下の図3をみてみたいと思います。

図3. 米国と日本の政府債務と財政赤字の関係

(出所)Mian,Straub, and Sufi(2022)のFig6

図3は論文で構築したモデルを米国と日本についてカリブレーションした結果として得られる、財政赤字(対GDP比)と政府債務(対GDP比)の定常状態の関係になります。上に上がるほど財政赤字が増え、右に行くほど政府債務が増加する、というみかたになります。つまり、米国については、政府債務が109%の時に財政赤字が最大の2%となり、そこから更に政府債務を積み上げようとすると、維持可能な財政赤字の水準は徐々に低下していくことになります。これはなぜかというと、政府債務を積み上げても財政赤字が拡大しても、いずれも金利の上昇要因になるため、ある程度までは両者を同時に拡大させることができますが、どこかで限界がくるためです。

日本についても基本的には今の話で表される放物線になっているのですが、一部、財政赤字が拡大する(グラフを上方向に向かう)と政府債務が縮小する箇所があります。実は、米国にも少しだけ同じような個所があるのですが、日本でなぜこんなに大きなものがあるのかというと、当時の日本はゼロ金利制約下にあり、財政政策がGDPに与える効果が大きな状況にありました。このため、財政赤字を増やせば、GDPが拡大して、さらに税収も増えるので結果政府債務は減少することになります。逆に、政府債務を減らす場合を考えると、この場合には基本的に需要不足の環境なので、GDPの低下を招くことになり、結果対GDP比でみた時の財政赤字は上昇してしまうということになります。

ただ、日本についても、ある程度以上財政赤字が拡大すると、こうした状況は終了するようです。その後は財政赤字の拡大は政府債務の拡大をもたらすようになり、両者が同時に上昇するそうした状況も、やがてどこかでピークになる、ということになります。

では、実際に2019年12月時点の、米国と日本の立ち位置についてみてみたいと思います。因みに、図3の黒い点が、2019年12月時点の両国の状況になります。

まず、米国についてみてみると、黒い点はかなりピーク近くになっていることがわかります。つまり、米国については、財政赤字を最大にする点は、現状と近い所にあるということになります。

一方で日本については、当時ゼロ金利制約にあったこともあり、財政赤字を増やす場合、黒い線に沿ってみてみると、むしろ政府債務は減る方向に向かいます。このため、日本は財政余地がまだ十分にあるといえます。

因みに、グラフの右端の財政赤字が0になる点、米国では政府債務のGDP比が218%、日本では446%の点ですが、これはr>gとなり、財政赤字を0にしなければならない状況をあらわしています。

また、この理論はいわゆるMMTとは異なる主流派経済学の枠組みで提示されたものですが、低金利環境下での財政政策の有効性という点で、MMTの主張と一部重なる側面があります。ただし、論文の理論は財政赤字の“最適な水準”や“持続可能性”を重視しており、MMTのように“インフレにならない限り無制限に財政出動できる”という考え方とは一線を画しているといえます。

参考文献

Blanchard, Olivier(2019). “Public Debt and Low Interest Rates,” American Economic Review,109 (4),1197–1229.

Mian, Atif, Ludwig Straub, and Amir Sufi (2025). “A Goldilocks Theory of Fiscal Deficits,” American Economic Review ,115 (12),4253–4291.

Mian, Atif, Ludwig Straub, and Amir Sufi (2022). “A Goldilocks Theory of Fiscal Deficits,” NBER Working Paper No.29707.

コメントを残す