今回はもう少し政府債務残高(対GDP比)について考えたいと思います。

ここまでのことから考えると、政府債務残高(対GDP比)というのは、①プライマリーバランスに加えて、②実質GDP成長、②インフレ、③金利変動によって左右されるということになります。

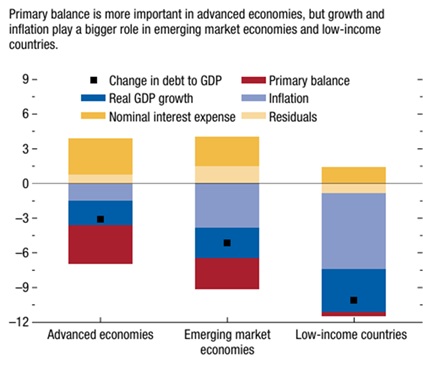

IMFが2023年に公表した“World Economic Outlook(2023 April): A Rocket Recovery”の中で、政府債務残高(対GDP比)が低下するケースの要因分解を、先進国・新興国・低所得国にわけて行っています。

図1. 政府債務対GDP比(%)が低下するケースの寄与度分解

(出所)IMF(2023)のFig 3.2

結果は図1のとおりですが、ここからわかることとして、まず、先進国と新興国では、プライマリーバランスの改善が大きく寄与しており、先進国については、この要因がトップになっているということです。また、実質GDP成長とインフレも大きく寄与していて、特に新興国ではインフレ率の寄与が最も大きく、実質GDP成長の寄与も、プライマリーバランスと同じくらいとなっています。一方で先進国は、実質GDP成長の寄与が2番目、インフレ率の寄与が3番目となっています。

さらに、低所得国になると、プライマリーバランスの寄与というのは殆どなく、インフレの影響が最も大きくなり、次に実質GDP成長の寄与という風になるようです。また、金利については、マイナス方向に寄与しています。

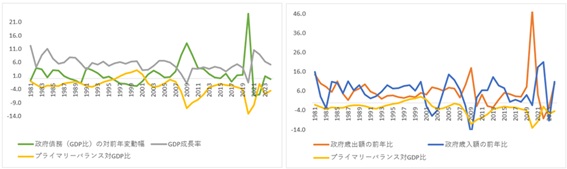

次に、実際にいくつかの国の動きをみてみましょう。図2の左側は、米国の政府債務残高(対GDP比)の対前年の変動幅、名目GDP成長率、プライマリーバランスのグラフです。

図2.米国の財政指数、GDP成長率(1981~2024年)

(出所)IMF World Economic Outlook、Office of Management and Budget、U.S. Bureau of Economic Analysis

これをみると、政府債務残高の変動幅がマイナスになっている期間がいくつかあります。1つ目が1989年、90年あたりで、この時期はGDPの成長が堅調で、プライマリーバランスもマイナスであるものの0に近い水準まで上昇傾向にあったことや、政治的にも、1985年に“グラム・ラドマン・ホリングス法”と呼ばれる、財政赤字の目標を定め、超えた分については歳出の削減を行うとする法案が成立しています。

ただ、これも90年代に入って一時うまくいかなくなります。理由の1つは、1990年の年後半あたりから景気が一時的に低迷し、この時に歳入面では税収が落ち込み、一方で歳出面では失業保険給付や低所得者向け医療扶助(メディケイド)、フードスタンプなどの支出が増加したことがあげられます。もう1つの理由は、この時期に住宅金融を専門とする金融機関(S&L)の大量破綻が起こり、その預金保護のために多額の公的資金が必要となったことです。S&Lの破綻の理由としては、80年代に可能になった、不動産やジャンクボンドといった高リスク債が不良債権化したことにありました。因みに、この時期に勃発した湾岸戦争については、同盟国の巨額の戦費負担があったため、財政赤字にはあまり影響しませんでした。

その後については、米国の政府債務の伸びは低下傾向になり、90年代の中頃には、再び上昇率がマイナス(つまり減少方向)になっています。理由の1つとしては、IT投資の拡大で業務の効率化や情報の流通速度の上昇が進んだことによって、労働生産性が上昇したことや、冷戦の終結によって多額の軍事費を民生部門や教育・インフラ投資に向けることが可能となったこと、旧ソ連・東欧圏や中国が世界市場に組み込まれたことで、米国企業にとって巨大な市場と新たな投資先が創出されたこと、北米自由貿易協定(NAFTA)の締結(1994年)や世界貿易機関(WTO)の発足により貿易が拡大したことなどによって、米国の景気が上向いたことがあります。

このことは税収を押し上げましたが、米国政府は他にも大きな取り組みをしています。それが、1990年に制定された包括財政調整法(Omnibus Budget Reconciliation Act of 1990: OBRA90)で、ここでは、歳出削減目標とその手続きを定めたほか、歳入面でも、所得税の引き上げや社会保障税の拡大、エネルギー税の増税、たばこ・アルコール消費税の増税、高級品の購入に課す贅沢税の導入などの基盤の強化を行っています。こうした取組もあって、90年代の後半には、プライマリーバランスはプラスになっています。

ただ、これも2000年代に入って一変します。1つはITバブルの崩壊です。これによって税収が下がる一方で、失業保険やフードスタンプなどの自動安定化装置による支出が増加しました。また、この時期に行われた“ブッシュ減税”と呼ばれる減税も、一時的に歳入低下の一因となりました。ただ、この減税政策は景気の下支え効果があったため、2000年代の後半には景気の回復による税収の増加が起こり、プライマリーバランスも0に近づいたのですが、この時に発生したのがリーマンショックで、これによって歳入は減少し、一方で歳出は自動安定化装置の支出増や、オバマ政権による景気刺激策、金融機関の不良資産救済プログラムのための支出によって増加しました。因みに、歳出増に関しては、2001年9月11日の同時多発テロによる国防費の増加や、その後のアフガニスタン・イラク戦争の戦費も増加要因として寄与しています。こうしたこともあって、2000年代は、初頭に政府債務残高が増加し、その後中ごろにかけて増加傾向が収まってきましたが、リーマンショックの発生で再び増加傾向に拍車がかかりました。

2010年代に入ってからは、景気の回復や、リーマンショック時の景気刺激策・金融機関の不良資産救済プログラムのために行っていた支出の剥落、また、2011年に歳出削減のための予算管理法が制定されたことや医療費の伸びが予想外に鈍化したことにより、プライマリーバランスのマイナス幅が縮小して、政府債務残高の伸びも抑えられました。左側のグラフをみると、2017年に1度だけ政府債務残高の伸びがマイナスとなっていますが、これはGDP成長率が2016年と2017年で多少大きく変動したことによります。

その後2020年には、新型コロナウイルス感染症の発生により、歳出の大幅な増加と政府債務残高の増加にみまわれています。ただ、その後2021年、22年は再び政府債務残高が減少に向いています。理由は、緊急支出の終了や急激な景気回復・インフレの発生によるもので、この時期にはプライマリーバランスも改善しています。しかし、これは一時的で、2023年には歳入減によってプライマリーバランスが悪化し、政府債務も増加に転じています(要因は、キャピタルゲイン税収の減少やFRBが高金利政策をすることになったため、投資収益が減少し、利益剰余金の払い込みがほぼゼロになってしまったこと、パンデミック時代の“事業主が従業員を維持した場合に受けられる税額控除”の還付申請の急増、景気減速懸念や高インフレによる消費者の購買意欲の低下など)。

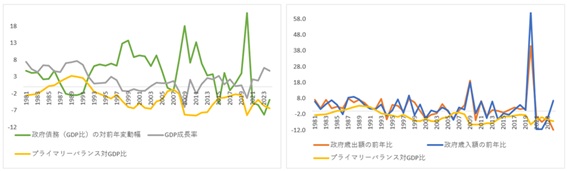

もう1つ、カナダの数字をみてみたいと思います。この国は、政府の歳出を厳格に見直している国として有名で、政府の負債から金融資産を差し引いた“純債務(Net Debt)”の対GDP比がG7諸国の中で最も低い水準となっています。

図3.カナダの財政指数、GDP成長率(1981~2024年)

(出所)IMF World Economic Outlook、Department of Finance Canada、Statistics Canada

図3がカナダの数字になります。左側のグラフをみると、90年代の前半に政府債務対GDP比率の増加幅が大きくなっていますが、この際に、当時の自由党政権が“世紀の財政再建”と呼ばれる政府歳出の削減と行政改革を行いました。この時の成功体験によって、カナダでは“放漫な財政支出は避けるべき”という政治的・社会的な合意が根付いていて、2025年予算でも、5年間で600億カナダドルの節約・増収を目指す“包括的歳出レビュー(Comprehensive Expenditure Review)”が導入されています。

また、経済・金融政策的には、1991年にインフレ・ターゲッティングを導入してインフレ率の安定化に成功している(これによって企業の投資判断や家計の消費の不確実性が低減)ほか、保守的で厳格に規制された銀行システムによって、カナダの主要銀行は十分な資本を保持し、安定した与信を行っており、さらに資源国であることから、2000年代以降、中国など新興国の発展に伴うエネルギー・鉱物資源の需要増により輸出と投資が伸び、加えて人口増加と移民の受け入れによって、潜在的な労働供給と内需を下支えしているといえます。あとは、1989年の米加自由貿易協定(CUSFTA)やその後のNAFTA、現在のUSMCA(米国・メキシコ・カナダ協定)により、北米市場へのアクセスが盤石となって輸出成長を支えたことも一因といえます。

こうしたことによってプライマリーバランスが多くの期間でプラス・または0付近となっており、政府債務の伸びもマイナスか、0付近に収まっています。大きくプラスになっているのは、リーマンショックや新型コロナウイルス感染症の拡大の時期くらいです。

では、日本はどうなのでしょうか。図4が日本の結果になります。

図4. 日本の財政指数、GDP成長率(1981~2024年)

(出所)IMF World Economic Outlook、財務省 – 一般会計予算・決算、内閣府-国民経済計算

これをみると、日本の場合には、景気のよかったバブルの時期を除くと、一貫してプライマリーバランスがマイナスとなっています。政府債務残高対GDP比が減少している期間についてみると、2007年付近については、小泉政権・第一次安倍政権下の歳出抑制政策と景気回復によるもので、2015年と2017年については、消費増税とアベノミクス下における景気回復が要因となっており、2020年代についてはインフレなどによるGDPの成長が原因となっているといえます。

以上、3か国ですがみてみると、政府債務残高を減少させるためには、まず強い経済というものが必要なのかなと思います。また、特に米国とカナダの例をみて感じることは、歳入面の強化だけではなく、歳出削減の努力も継続的に行っていかなければならない、といことです。日本で言えば、近年歳出が減少傾向にありますが、これは主に新型コロナ対策の手じまいだと思われますし、今後も対策が必要というところなのだと思います。そういった意味で、昨年誕生した“日本版DOGE”には期待するところ、ということだと思います。

あと、大幅な増税というのは、簡単にはできないなというのも感じました。例えば米国の90年代の大幅な増税ですが、この時のブッシュ(父)大統領は、湾岸戦争に勝利した際には90%近くあった支持率が92年の大統領選時には30%程度まで低下してしまい、結局クリントン氏に敗れましたし、消費税が5%に上がった際の日本の橋本内閣も、当初は内閣支持率・政権基盤ともに強く、景気も回復基調にあり、96年の衆院選で単独過半数を回復(前政権は村山政権)したのですが、消費増税や医療費自己負担増などの緊縮財政に、山一證券や北海道拓殖銀行の破綻やアジア通貨危機が重なったことで内閣支持率が低下し、98年の参院選では破れてしまっています。

例外といえば安倍政権時の消費増税ですが、それでも10%にするときは何度か延期しましたし、やはりそう簡単ではないのかなと感じます。

さて、今回は政府債務残高の動きをみてきましたが、そもそも債務を発行する際にはある前提があり、“国債が安定的に消化される”といことが必要になります。そこで、次回はこのことについてみていきたいと思います。

参考文献

IMF(2023),”World Economic Outlook: A Rocket Recovery(2023 Apr.),”International Monetary Fund.

コメントを残す