前回は政府債務が破綻するケースをみてきました。今回は、こうしたリスクがあるときに、政府の財政出動にどのような影響があるのかについてみていこうと思います。

教科書的なケインズ経済学の考え方に従えば、景気後退期には、政府は財政出動を増やすことで総需要を押し上げ、失業率の上昇も緩和させるように行動します。

こうした場合、国の財政政策は景気変動の波を抑制させる(つまり、不景気の時には景気の落ち込みを財政出動で抑え、景気が過熱気味の時には、財政出動は控えて、むしろ増税などで景気変動を抑える)、反循環的(カウンターシクリカル)な動きになると考えられますが、実は、先進国と比べて政府債務が高いと考えられる新興国では、先進国よりも財政政策が景気変動の波を増幅させるような正循環的(プロシクリカル)な動きになることが実証されています(Gavin and Perotti(1997)、Tavi and Vegh(2005)、Kaminsky et al.(2004)、Ilzetzki and Vegh(2008))。

一方で、先進国を含めて実証分析を行ったRomer and Romer(2018)では、危機の発生時に政府債務残高対GDP比が低い国では、一般的に大規模で長期的な生産の減少には見舞われにくいとする結果を示し、この背景には、危機発生時に財政余力(Fiscal Space:政府が債務の持続可能性を保ちつつ、追加の財政支出を行える能力)が大きな国では、より積極的な財政出動を行うためだと指摘しています。

つまり、財政破綻のリスクというのが、政府の財政政策に影響を与えているということになります。Romer and Romer(2019)では、政府の財政出動に影響を与える要因として、①長期国債金利やソブリン格付けといった市場アクセスへの影響、②政策担当者の考え方、③例えばEUでみられるような財政規律が影響していると指摘しています。

さらに研究の中には、こうした実証分析で指摘される事象を、モデルを用いて分析する試みも行われていて、こうしたモデルでは、通常のモデルでは考慮することのない、“政府の債務がデフォルトする”というリスクをモデルの中に組み込んでいます。

より具体的には、政府が“債務をデフォルトする場合の価値”と“債務をデフォルトしない場合の価値”を毎期評価して、その上で債務をデフォルトするか判断するというモデルなのですが、こうすることによって、債券価格を通じた影響をみることができるため、特に①の影響を分析することができます。

Romer and Romer(2019)では、①の影響が大きかった国の例として、2010年代のスペインやイタリアを挙げていますが、Bianchi,Ottonello, and Presno(2023)では、スペイン経済を想定して分析を行っています。

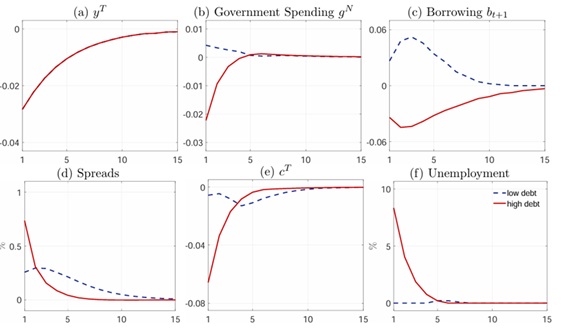

分析では、仮にデフォルトのリスクを織り込まないモデルの場合には、政府の財政政策はケインズ主義的であり、景気後退期には借入によって政府支出を増加させ、非自発的失業を安定させるとし(標準偏差は0.6と安定)、最適な財政支出は経済活動と-0.8の相関係数を持つとしています。一方で、デフォルトのリスクをモデルに織り込んだ場合、結果は大きく変わると指摘しています。この場合、政府による財政刺激策はソブリン債務のデフォルト確率を高め、ひいてはソブリンスプレッドを拡大させることになります。そのため、この場合には、財政刺激策のケインジアン的なベネフィットと、ソブリンスプレッド上昇のコストの間のトレードオフに直面することになるわけです。論文では、スペイン経済を想定した分析を行った結果、最適な政府支出は経済活動とプロシクリカルな関係を示し、相関係数は0.7となるという結果を報告しています。また、失業率の標準偏差は5.6と大きくなるとしています。因みに、スペインのデータから直接得られる値をみてみると、相関係数は0.5、失業率の標準偏差は4.1となっており、デフォルトのリスクを織り込んだモデルの方が、あてはまりがよくなっています。

論文ではさらに、政府債務残高の条件を変えて、このことが政府の財政出動に与える影響を分析していて、具体的には、スペインの経済よりも25%低い場合と、逆に25%高い場合について分析しています。ここから得られる結果として、前者については、景気後退期でもソブリンスプレッドが安定しており、政府の借入・政府支出が増えて、消費・失業率が安定した状態にある一方で、後者については、ソブリンスプレッドは大きく上昇し、政府の借入・政府支出は減少し、消費の低下や失業率の上昇がみられるという結果を得ています。

図1. 高債務(実線)と低債務(点線)の結果

(出所)Bianchi,Ottonello, and Presno(2023)

最後に、先ほど少し出てきた、“財政余力”についてみておこうと思います。この言葉、よくよく調べてみると、色々なところで使われているのですが、最初にこの言葉を明確に定義したのは、IMFのPeter S. Heller氏の2005年の論文(Heller(2005))で、これ以降、IMFや世界銀行、国連などに広まっていきました。

この財政余力をどのように計測するのかについては、これまで様々な研究が行われていますが、財政の持続可能性と、国債市場での資金調達力という、二つの観点から検討しているものが多いです。例えば、IMF(2018)では、持続可能性と資金調達力の二つの観点を重視しつつ、“4段階のフレームワーク”によって財政余力を定性的に評価しています。

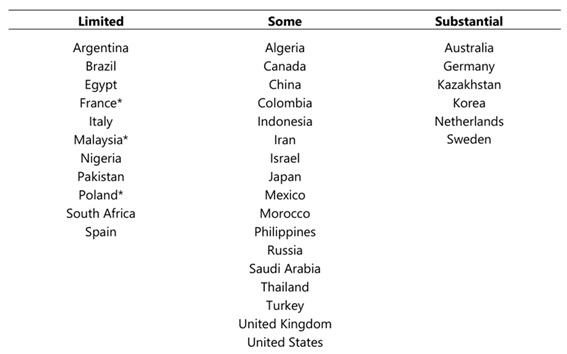

具体的には、①当該国の景気動向や経済状況、②階層的に整理された財政余力に関する複数の指標、③拡張的財政政策による財政余力への影響のシミュレーション、④①~③に各国固有の事情を加味してIMFスタッフが最終判断、というアプローチをとっています。また、評価の時間軸は3~4年程度で、世界34か国(うち、先進国は13か国)の財政余力をSubstantial、Some、Limitedという表現で評価しています。

論文の分析結果が図2となっています。これをみると、最も評価の高い”Substantial”とされている国は、ドイツや北欧のスウエーデン、お隣の韓国などがあります。日本は”Some”という評価で、同じ評価を受けている国としてはカナダや英国、米国など、多くの国が入っています。また、今回分析の対象となったスペインは”Limited”という評価で、日本はスペインよりも高評価という結果となっています。

図2. 各国の財政余力の評価結果

(出所)IMF(2018)

参考文献

Bianchi, Javier, Pablo Ottonello, and Ignacio Presno(2023).”Fiscal Stimulus under Sovereign Risk,”Journal of Political Economy, 131(9),2328-2369.

Gavin, Michael, and Roberto Perotti(1997).”Fiscal Policy in Latin America,” in NBER Macroeconomics Annual,1997, 12, 11-61. ed. by B.S. Bernanke and J. J. Rotemberg.

Ilzetzki, Ethan, and Carlos A. Vegh(2008).”Procyclical Fiscal Policy in Developing Countries: Truth or Fiction?” Technical Report, NBER Working Paper No.14191.

IMF(2018).”Assessing Fiscal Space: An Update and Stocktaking,”IMF Policy Paper No.18/260.

Heller, Peter S.(2005).” Understanding Fiscal Space,” IMF Policy Discussion Paper/05/4.

Kaminsky, Graciela L., Carmen M. Reinhart, and Carlos A. Vegh(2004).”When it Rains, it Pours: Procyclical Macropolicies and Capital Flows,” NBER Macroeconomic Annual,2004,19,11-53. ed. by M. Gertler and K. Rogoff.

Talvi, Ernesto, and Carlos A. Vegh(2005).”Tax Base Variability and Procyclical Fiscal Policy in developing Countries,” Journal of Development Economics, 78(1),156-190.

Romer, Christina D., and David H. Romer(2018).”Phillips Lecture? Why Some Times Are Different: Macroeconomic Policy and the Aftermath of Financial Crises,” Econometrica,85(337),1-40.

Romer, Christina D., and David H. Romer(2019).”Fiscal Space and the Aftermath of Financial Crises: How it Matters and Why,” Brookings Papers on Economic Activity, Spring,239-313.

コメントを残す