米国で1870年頃から大きな経済成長がおき始めたのは、1865年に南北戦争が終結したためでした。この時期の経済成長の特徴は、電気、内燃エンジン、空調機、州間高速道路、商用航空機といったこの時代の発明をもとに、食料、衣服、住宅、輸送、娯楽、通信、情報、健康、医療、労働環境と幅広い分野で成長がみられたこと、そして、その恩恵が特定の人のみではなく、多少の時間差はあるものの、都市部から農村部へと急速に広がっていったことにありました。

まさに米国全土で、あらゆる仕事の生産性が上がって所得が上がり、家事の効率も上がって自由な時間がとれるようになっていきました。また、医療が急速に発展した時代でもあり(例えば、フレミングがペニシリンを発見したのは1928年)、寿命が大きく伸びた時代でもありました。そしてそのことは、食料品や娯楽・サービス業の多様化に繋がっていき、また、更に便利で、仕事や生活が豊かになるような商品を求めるループがおきていきました。

こうした景気のよさは、政府の雇用対策からも伺うことができます。1960年代に米国で展開された失業対策に、“マンパワー政策”というものがあります。これは、移民労働者を中心に、大掛かりな職業訓練プロジェクトを通じて英語能力や仕事に必要な基礎技能を磨き、企業に紹介することで、失業を減らそうというものでした。

要するに、この時代の米国はとにかく好景気で、企業が労働者に求める技術と労働者側の技術のミスマッチによって就職ができないというタイプの失業を摩擦的失業というわけですが、それをなんとか解消してでも人手が欲しい、というような時代だったわけです。現代でも先進国では同様の事情はあるように思いますが、それは主に少子高齢化で人手が減っているからで、それに対してこの時の米国は別にそんなことはなく、ただただ景気の良さからその状況に至る、というところに米国経済の調子のよさが伺えます。

こうした米国の経済成長は、他の国にも無縁ではなかったといえます。それこそ、第二次世界大戦後の先進各国の復興の中では、多くの米国の制度などが導入されたため、こうしたプラスの部分の恩恵は大きかったといえます。

いずれにしても、こうした状況が何十年も続くわけですから、次第に労働組合がしっかりと組織されるようになり、賃金の要求も大きくなり(時にはストライキなんかもあったりするわけです)、企業もそれに応えるために価格を上げる、というループが生まれてきます。

ただ、最初は企業側にもそうした賃上げ要求に応える余裕があったわけですが、徐々にそうした余裕もなくなっていき、1970年前後には、それなりにきつくなってきていたわけです。

そうした中で起こったのが1970年代の2度にわたるオイルショックで、これは先進各国に大きな影響を与えたのですが、それをみていくため、次にマクロ経済学で総供給の関係式として、理論的にも重要な意味を持つ、フィリップス曲線というものに関するデータをみていこうと思います。

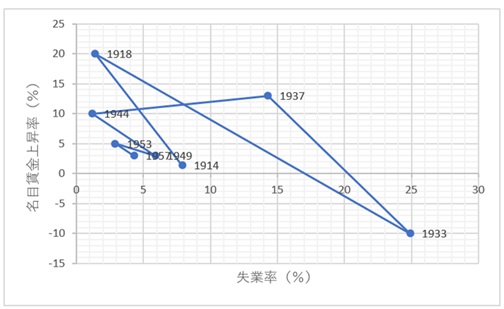

フィリップス曲線の元祖論文(Phillips(1958))では、1861年から1957年の間の英国の失業率と名目賃金上昇率の関係を観察しています。そこで、データは少ないですが、米国についても同じようにプロットしてみました(期間は1914-1948年)。それが図1です。

図1.米国の失業率と名目賃金上昇率の関係(1914-1948年)

(出所)U.S. Census Bureau、“Historical Statistics of the United States,Colonial Times to 1957.”

これをみると、失業率が低下する年は、名目賃金上昇率も高くなるという傾向がみられます。つまり、景気が上向いているときは、失業率も低下すれば、名目賃金も上昇するという状況であったといえます。

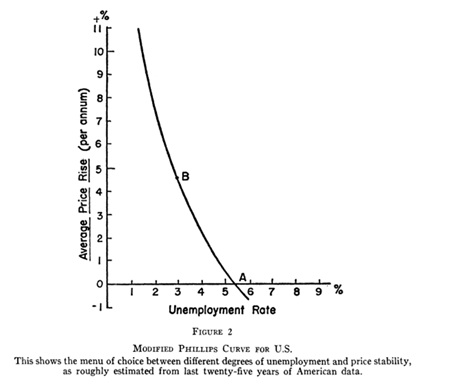

また、もう1つ重要な関係として、このフィリップス曲線の関係を“失業率とインフレ率”に置き換えて調べたSamuelson and Solow(1960)の研究があります。これは関係式的には、いわゆる“物価版フィリップス曲線”といわれるもので、米国について調べています。その論文の結果が図2なのですが、これをみると、今度は失業率の低下と、高インフレ率という関係が得られています。

図2.米国の失業率とインフレ率の関係(1930~50年代までの25年分のデータより)

(出所)Samuelson and Solow(1960)のFigure2

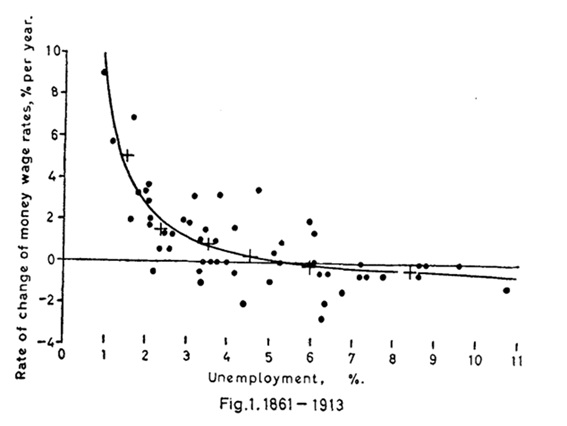

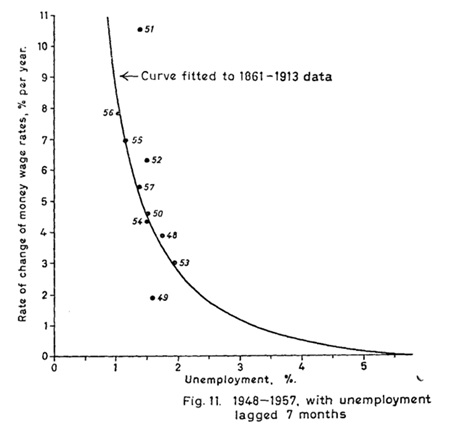

因みに、先ほども触れた通り、Phillips(1958)では、英国の1861年から1957年の間の失業率と名目賃金上昇率の関係を観察しているので、米国以外のケースということで、同論文の結果をみておこうと思います。

結果が図3と図4なのですが、これをみる限り、米国同様に、失業率が高い時には名目賃金上昇率が低くなり、失業率が低い時には名目賃金上昇率が高くなる様子が伺えます。

図3. イギリスの失業率と名目賃金上昇率の関係(1861-1913年)

(出所)Phillips(1958)のFigure1

図4.イギリスの失業率と名目賃金上昇率の関係(1948-1958年)

(出所)Phillips(1958)のFigure11

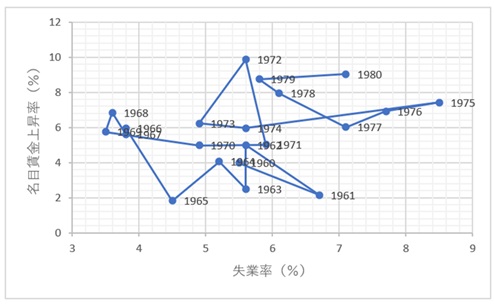

次に、再び米国のデータに戻って、1960年から1980年までの動きをみてみようと思います。まず、失業率と名目賃金上昇率の関係は図5のようになります。

図5.米国の失業率と名目賃金上昇率の関係(1960-1980年)

(出所)米国社会保障局、米国労働局

これをみると、やはり1960年代については、失業率が高い時は名目賃金上昇率は低く、失業率が低い時は名目賃金上昇率が高い傾向があらわれていますが、1970年代に入ると、徐々に乖離して、失業率も名目賃金上昇率もともに高い状態になりました。

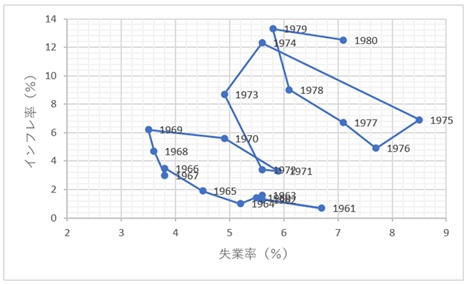

次に、同じ期間の失業率とインフレ率の関係をみてみます。

図6.米国の失業率とインフレ率の関係(1960-1980年)

(出所)セントルイス連邦銀行(FRED)、米国労働統計局(BLS)

これをみると、1960年代はやはり、失業率が高い時はインフレ率が低く、失業率が低い時はインフレ率は高いという傾向がみられますが、1970年代に入ると、徐々に動きが乖離して、失業率もインフレ率も高い状態になってきます。

このようなことになった1つの大きな原因は、先ほどもふれた、70年代の2回にわたるオイルショックです。因みに、オイルショックの1回目は1973年から1974年に発生していて、この時の原因は、1973年に発生した第四次中東戦争で、米国はイスラエルの支援を表明したのですが、アラブ石油輸出機構が親イスラエル諸国に石油の禁輸措置をとったため、全米でガソリン不足と原油価格の高騰が起こりました。2回目は1979~1980年で、これはイラン革命によってイランが石油の生産を停止したことや、その後のイラン・イラク戦争が原因となったもので、やはり原油価格の高騰に繋がりました。

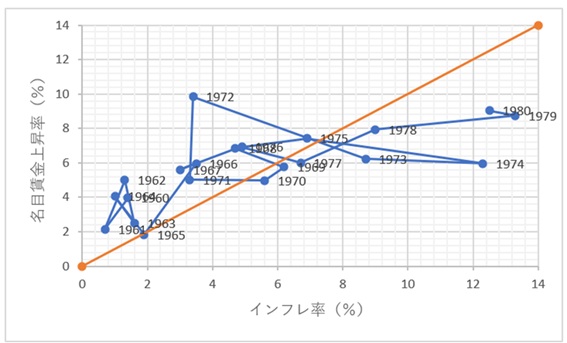

現在もそうですが、当時はもっと、石油に様々なものが頼っていたため、影響は非常に大きかったわけです。図7ではインフレ率と名目賃金上昇率の関係をプロットしています。

図7.米国のインフレ率と名目賃金上昇率の関係(1960-1980年)

(出所)図5、6のデータ

図7のみかたとしては、オレンジ色の線がインフレ率と名目賃金上昇率が等しくなっているポイントで、ここから左側・上側にずれると、名目賃金上昇率がインフレ率を上回っている、つまり実質賃金が上昇しているということになって、右側・下側にずれるほど、インフレ率が名目賃金上昇率を上回っているということになります。

図をみると、1960年代まではインフレ率以上に名目賃金上昇率が高い状態がみられますが、1970年代に入ると、インフレ率の方が名目賃金上昇率よりも高くなっていることがわかりますし、特に1974年と1979年は乖離が激しいことがわかります。

こうしたインフレ率の方が賃金の上昇率よりも高くなってしまうような状況は、どこの国・時代でも経済にいい影響を与えません。また、名目賃金上昇率も物価程ではないにせよ、1974年以降については、1974年よりも高い上昇率を維持しているので、インフレが収束しづらいのに加えて、失業率も高止まりしてしまいます。

前々回の投稿で触れましたが、ケインズが1930年代の大恐慌で生じた失業の要因として、賃金の下方硬直性をあげていましたが、この時代はむしろ、1930年代と比べてより組合の力が強くなっている時代で、下方硬直どころか“物価が上がれば賃金も上げる”という契約(生計費調整条項:COLA)が一般的だったため、賃金は上がり続け、より安価な労働力であろう失業者を雇う方に資源を向けることができませんでした。実際、図5、6に戻ってみると、1974年に突入して以降、横軸の失業率の値は74年の水準を上回り続けています。

失業率が高いのであれば政府の出番だろう、といいたいところなのですが、ケインズ経済学が想定する不景気は、1930年代の大恐慌のような需要縮小型のものへの対応を想定していて、その場合にはデフレになるので、例えば金融緩和をしようということになるのでしょうが、オイルショックの場合には供給サイドのショックからきており、インフレがむしろ問題となってしまっているため、そこで金融緩和で需要をふかしてしまうと、さらにインフレになって、企業にとってはさらに賃上げになって、失業者の雇用には繋がらないという悪循環に陥りかねません。

それなら、政府支出を増やして公共事業を増やせば失業はとりあえずは減るだろうという考えもありますが、この場合も、1つ間違えると、石油の取り合いみたいなことになって、それがいろいろな形でやはりインフレを促進してしまうかもしれません。このように、2度のオイルショックは米国経済に大きな打撃を与えたわけです。

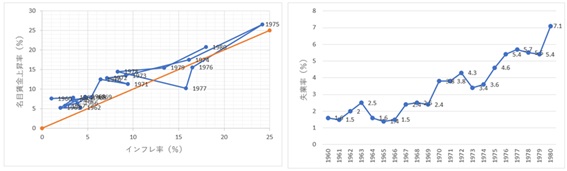

また、米国以外でも、やはりオイルショックの影響は大きかったといえます。例えば、英国についても1960-1980年のデータをみてみると、図8のようになります。

図8.英国のデータ(左:インフレ率と名目賃金上昇率の関係、右:失業率)

(出所)英国政府統計局、英国議会

まず、左側はインフレ率と名目賃金上昇率の関係をプロットしたものになりますが、これをみると、英国については、ほとんどの期間でインフレ率よりも名目賃金上昇率の方が高くなっています。1970年代に入ってからは、インフレ率がどんどん上がっていますが、名目賃金上昇率はそれ以上に上昇しています。

ただ、右側が各年の失業率をプロットしたものなのですが、これをみると、やはり1970年代に入ってから、どんどん上がってしまっています。つまり、図3、4でみたような、名目賃金上昇率の上昇と失業率の低下が同時にあらわれている状況にありません。結局のところ、英国でも、インフレ率の状況にあわせて、名目賃金は上昇させているものの、かなり無理をしているため、失業率は下がるどころか、上昇してしまっている様子が伺えます。

ケインズ経済学的に考えれば、こうした状況こそ需要政策といきたいのかもしれませんが、需要の増加がインフレに繋がり、そしてそれが名目賃金の上昇に繋がって、結局失業率が上昇してしまうかもしれませんし、失業対策で公共事業を行って一時的に雇用を作っても、米国と一緒で、オイルというコスト要因のショックの後ですから、資源の取り合いなどからインフレが伸びて、賃金上昇が伸びて、結局失業率が上がってしまう可能性も否定できません。英国はケインズの母国ですが、ここでもやはりオイルショックに大いに悩まされました。

参考文献

ゴードン・ロバート・J(高遠裕子・山岡由美 訳)(2018)、『アメリカ経済 成長の終焉 上・下』、日経BP社

Phillips, A.W.(1958).”The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957,”Economica,25(100),283-299.

Samuelson, Paul A., and Robert M. Solow(1960).”Analytical Aspects of Anti-Inflation Policy,” American Economic Review,50(2),177-194.

コメントを残す